Start » Der Finanz-Blog »

Die Aktienprämie verstehen – warum ohne Aktien reale Rendite Illusion bleibt

Viele Menschen wünschen sich eine Geldanlage, die drei Dinge gleichzeitig liefert: Sicherheit, Planbarkeit und eine reale Rendite oberhalb der Inflation. Klingt vernünftig. Ist aber – nüchtern betrachtet – ein Wunschzettel.

Die Finanzwissenschaft ist sich in einem Punkt seit Jahrzehnten erstaunlich einig: Wer langfristig reale Kaufkraft erhalten oder mehren will, kommt an Aktien nicht vorbei. Nicht aus Ideologie, sondern aus Logik.

Dieser Artikel erklärt ohne Fachchinesisch:

- was die Aktienprämie ist,

- warum sie existiert,

- warum sie so schwer auszuhalten ist,

- weshalb sie bei vielen Anlegern nie im Geldbeutel ankommt

- und wie diese Herausforderungen zu lösen sind

Was ist die Aktienprämie?

Die Aktienprämie bezeichnet den langfristigen Renditevorsprung von Aktien gegenüber als sicher geltenden Anlagen wie Tagesgeld oder Staatsanleihen – nach Inflation.

Historisch liegt diese Prämie – je nach Land und Zeitraum – bei mehreren Prozentpunkten pro Jahr. Das klingt unspektakulär. Ist es aber nicht. Über Jahrzehnte entscheidet genau dieser Unterschied darüber, ob Vermögen real wächst oder langsam entwertet wird.

Wichtig: Die Aktienprämie ist keine Garantie, kein Versprechen und kein Naturgesetz. Sie ist eine statistische Beobachtung über sehr lange Zeiträume.

Warum gibt es diese Prämie überhaupt?

Die Antwort ist überraschend einfach:

Aktionäre tragen das unternehmerische Restrisiko.

Banken, Anleihegläubiger, Mitarbeiter, Lieferanten und der Staat sichern sich ab. Sie bekommen Zinsen, Gehälter, Rechnungen oder Steuern – relativ unabhängig davon, wie gut oder schlecht ein Unternehmen läuft.

Aktionäre bekommen nichts garantiert:

- keine festen Zahlungen,

- keine Planungssicherheit,

- keinen Schutz vor Kursschwankungen,

- und im Insolvenzfall stehen sie ganz hinten.

Genau für dieses Risiko verlangt der Markt eine Entschädigung. Diese Entschädigung ist die Aktienprämie.

Oder einfacher gesagt: Aktien sind unangenehm – und genau deshalb bringen sie langfristig mehr Rendite.

Warum „sichere“ Anlagen langfristig scheitern

Sichere Anlagen erfüllen eine wichtige Funktion: Liquidität, Stabilität, kurzfristige Planbarkeit. Was sie nicht leisten können, ist langfristiger realer Vermögensaufbau.

Der Grund ist banal:

- Nominale Zinsen werden besteuert.

- Inflation frisst Kaufkraft.

Nach Steuern und Inflation bleibt über lange Zeiträume oft eine Nullrendite – oder weniger. Wer ausschließlich auf Sicherheit setzt, schützt nicht sein Vermögen, sondern seine Illusion von Sicherheit.

Und das gilt auch für uns Anleger in einem höheren Lebensalter.

Was sagt die Wissenschaft:

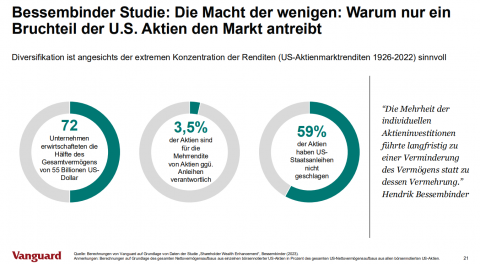

Bessembinder: Die unbequeme Wahrheit über Einzelaktien

Der Finanzforscher Hendrik Bessembinder hat gezeigt: Der Großteil der gesamten Aktienmarktrendite stammt von sehr wenigen Aktien.

Die Mehrheit aller Einzeltitel liefert über ihre gesamte Lebenszeit keine positive reale Rendite. Einige wenige extreme Gewinner tragen fast den gesamten Wertzuwachs.

Die Konsequenz ist unbequem, aber eindeutig:

- Einzelaktien sind Glücksspiel.

- Stock-Picking funktioniert statistisch nicht zuverlässig.

- Wer die Aktienprämie vereinnahmen will, muss breit streuen.

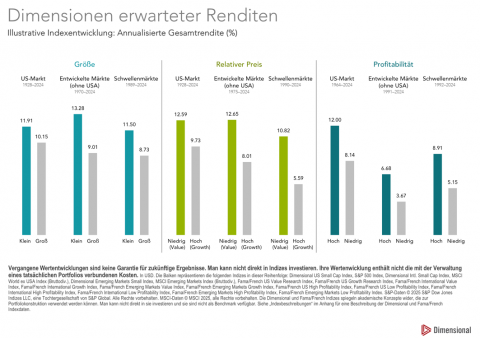

Dimensional Fund Advisors: Marktrenditen systematisch nutzen

Dimensional Fund Advisors (DFA) setzt genau hier an. Die Idee: Nicht versuchen, Gewinner vorherzusagen, sondern systematisch möglichst viele Aktien halten.

DFA stützt sich auf jahrzehntelange Kapitalmarktforschung und zeigt:

- Die Aktienprämie ist eine Markteigenschaft, keine Managerleistung.

- Diversifikation ist keine Kür, sondern Pflicht.

- Geduld schlägt Prognosen.

Faktorprämien wie Größe oder Bewertung können langfristig zusätzliche Rendite liefern – aber nur für Anleger, die Durststrecken aushalten.

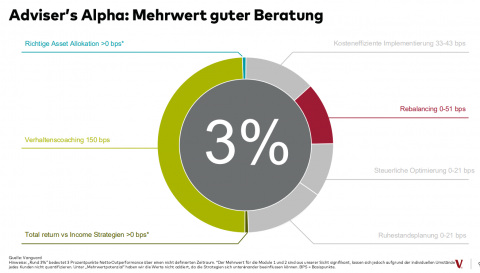

Vanguard: Warum Verhalten wichtiger ist als Produkte

Vanguard bringt einen weiteren entscheidenden Punkt ins Spiel: das Anlegerverhalten.

Studien zum sogenannten Advisor Alpha zeigen, dass gute Beratung nicht durch Marktprognosen Mehrwert schafft, sondern durch:

- klare Anlagestrategien,

- Disziplin in Krisen,

- Rebalancing statt Aktionismus,

- und realistische Erwartungen.

Der größte Renditekiller sitzt nicht an der Börse – sondern zwischen den Ohren.

Beißen sich die Erkenntnisse von Bessembinder, Dimensional Fund Advisors und Vanguard?

Nein. Im Gegenteil – sie ergänzen sich perfekt:

- Bessembinder erklärt, warum Diversifikation zwingend ist.

- Dimensional zeigt, wie man Marktrenditen systematisch vereinnahmt.

- Vanguard belegt, warum Anleger dafür Unterstützung brauchen.

Zusammen ergeben sie ein konsistentes Bild: Die Aktienprämie ist real, aber psychologisch extrem schwer auszuhalten.

Warum die Aktienprämie so selten ankommt

Viele Anleger scheitern nicht an der Strategie, sondern an sich selbst:

- Einstieg nach langen Anstiegen,

- Ausstieg nach Crashs,

- hektische Strategiewechsel,

- Angst vor vorübergehenden Verlusten.

Wer in schlechten Zeiten aussteigt, verzichtet freiwillig auf die Prämie, für die er eigentlich investiert war.

Was ein guter Berater wirklich leistet

Ein guter Berater wählt keine „besseren“ Aktien. Er sorgt dafür, dass Anleger:

- investiert bleiben,

- Schwankungen aushalten,

- Entscheidungen nicht aus Angst treffen,

- und ihre Strategie nicht im schlechtesten Moment über Bord werfen.

Das klingt unspektakulär. Ist aber messbar wertvoll.

Fazit

Die Aktienprämie ist kein Geschenk. Sie ist der Preis dafür, Unsicherheit auszuhalten.

Wer Sicherheit will, bekommt keine Rendite. Wer Rendite will, muss Unsicherheit akzeptieren.

Dazwischen gibt es keinen Trick – nur saubere Strategie, breite Diversifikation und die Bereitschaft, menschliche Schwächen ernst zu nehmen.

Oder kurz:

Langfristiger realer Vermögensaufbau ist essentiell und möglich. Die existierenden Fallstricke können einerseits durch sauberes Handwerk und emotionale Unterstützung gemeistert werden.