Start » Der Finanz-Blog »

Frühstart-Rente

Die geplante Frühstart-Rente – ein staatlich gefördertes Wertpapierdepot für Kinder ab dem Schulalter – soll 2026 starten. Idee: Der Staat zahlt monatlich 10 Euro bis zum 18. Lebensjahr ein, die angesammelten Beträge sind bis zur Rente gesperrt (also nicht frei verfügbar), Eltern und später die Kinder selbst können aufstocken. Klingt nett – doch wer die jüngsten Rentenentscheidungen 2025 kennt, weiß: Nett reicht nicht.

Zu den Fakten:

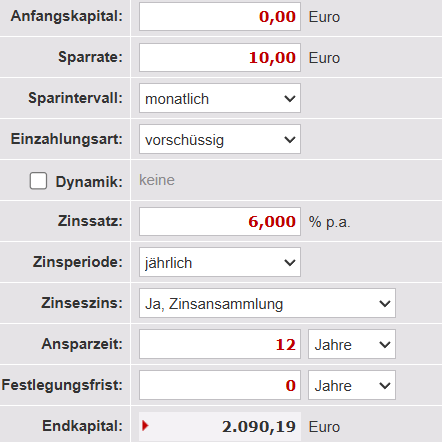

Wenn der Staat dieses Vorhaben in die Tat umsetzt ergibt sich folgende Rechnung (bei 6% durchschnittlicher Nettoverzinsung)

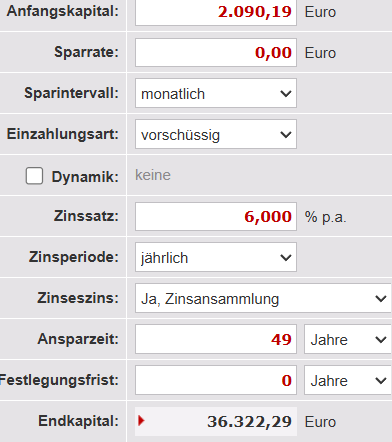

Wenn man dieses Kapital dann bis zum heute geltenden Renteneintrittsalter (67 Jahre) mit der gleichen Verzinsung hochrechnet kommt folgendes Ergebnis heraus:

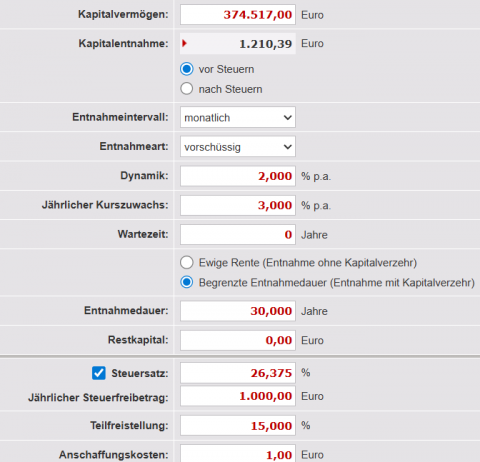

Es hat sich ein Kapital von € 36.322,29 angesammelt.

Damit lässt sich wunderbar die Rente aufstocken : (IRONIE OFF!) und die Inflation ist hier noch nicht berücksichtigt – es handelt sich um eine Nominalbetrachtung

Betrachten wir doch einmal die diesjährigen Entscheidungen, die Rentenlücke vergrößern

Entscheidungen 2025: Die reformierte Rentenrealität

Im Jahr 2025 gab es einige Entscheidungen, die die Höhe der Rente und die Qualität der Altersvorsorge der gesetzlichen Rente deutlich beeinflusst haben.

Kürzlich habe ich dazu bereits einen Blogbeitrag verfasst – den finden sie hier

Die wichtigsten Punkte:

1. Beitragsbemessungsgrenze – mehr zahlen, relativ weniger bekommen

2025 liegt die Beitragsbemessungsgrenze in der Rentenversicherung bei 96.600 € pro Jahr (8.050 €/Monat) – ein spürbarer Sprung gegenüber 90.600 € in 2024, und früheren 87.600 €.

Was das bedeutet: Ein gut verdienender erzielt jetzt maximal 1,91 Entgeltpunkte pro Jahr; 2024 waren es noch knapp 2,0.

Wenn du 2025 etwa 60.000 € verdienst, bringt das trotz Einkommenserhöhung weniger Punkte als 2024 – das ist faktisch eine Rentenkürzung. Die Steigerung des Rentenpunktwertes auf € 40,79 (um 3,74 % in 2025) gleicht den Effekt der obigen Anpassung nicht aus.

2. Durchschnittsentgelt steigt – Rentenpunkt wird teurer

Das Durchschnittsentgelt steigt kräftig auf 50.493 € (2025). Wer dieses verdient, bekommt genau 1 Entgeltpunkt.

Also: Mit 60.000 € erzielt man weniger Punkte als relativ zum Vorjahr.

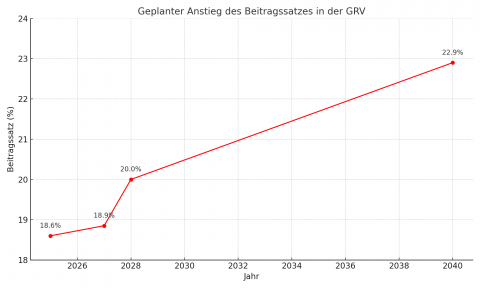

3. Beitragssatz auf dem Weg zu 20 % – später noch mehr!

Bis 2026 bleiben ArbeitnehmerInnen und Arbeitgeber bei 18,6 %. Dann, klar, geht’s los: Schätzungen sprechen von 18,8–18,9 % in 2027, 20 % schon 2028, mit Perspektive bis 22,9% bis 2040 – wenn nichts dazwischen kommt.

Das bedeutet: Jüngere zahlen mehr in ein System, das für sie immer weniger ersetzt.

Was die Frühstart-Rente in dem Zusammenhang bedeutet

Die Frühstart-Rente könnte ein Gegengewicht sein – wenn sie richtig gestaltet wird. Entscheidend:

Niedrige Kosten – keine hohen Verwaltungs- oder Depotgebühren, sonst frisst die Kostenquote die Rendite.

Klare Struktur – ein einfacher, verständlicher Fondsansatz, am besten breit gestreute ETFs.

Flexible Aufstockung – spätestens ab dem 18. Geburtstag muss eine einfache Möglichkeit bestehen, selbst regelmäßig einzuzahlen. Dabei wäre es wünschenswert, dass auch für diese Aufstockungen bis zur Rente die Versteuerung der Erträge ausgesetzt wird.

Transparenz – jährliche Information, was der bisherige Sparbetrag im Alter voraussichtlich wert ist.

Finanzbildung – Kinder und Jugendliche müssen verstehen, warum Weitersparen lohnt.

Hoffen wir, das das auch wirklich bei den aktuellen Überlegungen herauskommt. Bitte nicht noch einmal eine Ausgestaltung, die an Riester und Rürup Rente erinnert.

Was passieren sollte, wenn das Kind 18 wird

Nahtloser Übergang ins Erwachsenen-Depot, steuerlich begünstigt.

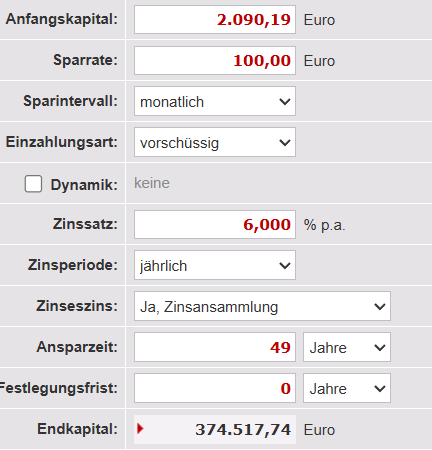

Automatische Vorschläge für einen passenden monatlichen Sparbetrag – zum Beispiel 100 Euro oder 200 Euro, mit klaren Prognosen für das Endvermögen.

Kein Bürokratieaufwand für die Weiterführung.

Wer nach dem 18. Geburtstag konsequent weiter spart, kann aus dem kleinen Startbetrag über Jahrzehnte einen spürbaren Zusatz zur gesetzlichen Rente machen.

Ab dem 67 Lebensjahr wird daraus monatlich 30 Jahre entnommen. Der Zins wurde auf 3% reduziert, damit höhere Kalkulationssicherheit fürs Alter gegeben ist. Die Entnahme ist mit einer 2% Inflationsanpassung kalkuliert. Ab dem Rentenalter fallen Steuern an (hier mit Abgeltungssteuer und einer 15 % Teilfreistellung kalkuliert. Das Kapital ist nach 30 Jahren aufgebraucht.

Fazit:

Die Entscheidungen 2025 zeigen: Die gesetzliche Rente wird für die jüngeren Generationen kaum reichen. Höhere Beitragsbemessungsgrenzen, steigende Durchschnittsentgelte die einen Rentenpunkt widerspiegeln und künftige Beitragserhöhungen sind klare Signale:

Eigenvorsorge ist Pflicht, nicht Kür.

Die Frühstart-Rente könnte ein wertvolles Start – Instrument sein – aber nur, wenn sie kostengünstig, einfach und konsequent nutzbar bleibt und eine adäquate Fortführung mit Eigenbeiträgen im Erwachsenenalter beschlossen wird. Andernfalls droht sie, wie Riester oder Rürup, am eigenen Konstrukt zu scheitern.

In folgenden Blogbeiträgen zeige ich, wie in anderen Ländern konsequent, aber überall ein bisschen anders, das geltende Umlageverfahren durch kapitalgedeckte Komponenten ergänzt wird. Denn demografische Herausforderungen gibt es fast überall!