Start » Der Finanz-Blog »

Der Hintergrund für diesen Blogbeitrag ist ein Artikel, den ich im März in der Fachzeitschrift für Zahnärzte „Dental & Wirtschaft“ publizieren durfte.

Hier der Artikel für Sie zum Nachlesen: D&W_2026_01_S000_Versorgungswerk

Die Zahnärzteschaft ist durch den Fall des Versorgungswerkes der Zahnärztekammer Berlin aufgeschreckt. In diesem Versorgungswerk ist, soweit man bisher weiß, die Hälfte des Investitionskapitals verloren.

Das wird massive Auswirkungen auf die Altersvorsorge der dort versicherten ca. 10.000 Zahnärzte haben. Die zukünftigen Renten werden massiv geringer ausfallen.

Das Beispiel in Berlin ist krasser Fall – andere Versorgungswerke sind nicht derart in den Schlagzeilen.

Der folgende Beitrag ist kein Bashing für das System Versorgungswerk für Freiberufler – vielmehr ein Denkanstoß, wie Freiberufler alternativ auf ihre persönliche Altersvorsorge blicken könnten.

Der Denkfehler: Pflichtsystem = Gesamtstrategie

Das Versorgungswerk ist eine Zwangsmitgliedschaft. Freiberufler haben hier keine Wahl.

Eine Gesamtstrategie für die Altersvorsorge ist es nicht.

Trotzdem wird es in der Praxis oft genau so behandelt.

Was ich in der Beratung regelmäßig sehe:

- Das Versorgungswerk bildet die „Basis“

- Zusätzliche Anlagen werden nicht strategisch, sondern opportunistisch gewählt

- Und am Ende entsteht… keine Diversifikation, sondern eine Verdopplung von Risiken

Das unterschätzte Problem: versteckte Klumpenrisiken

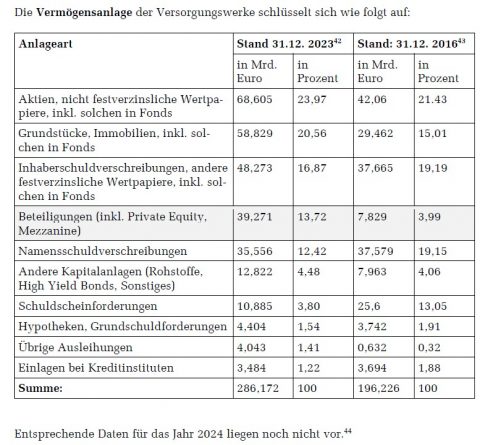

Versorgungswerke investieren typischerweise breit – aber mit klaren Schwerpunkten:

- festverzinsliche Wertpapiere

- Immobilien

- alternative Anlagen (z. B. Infrastruktur, Private Markets)

- Aktien (meist in Fonds)

Quelle: aus den Wissenschaftlichen Diensten des Deutschen Bundestages WD 6 – 3000 – 004/25

Das ist institutionell sinnvoll. Wenn auch seit Mitte des letzten Jahrzehntes die Tendenz immer mehr zu illiquiden Anlagen gegangen ist, die ganz andere Risiken in sich tragen, als liquide Wertpapiere.

Der Grund für diese deutlichen Änderungen in der Kapitalanlagestruktur seit Mitte des letzten Jahrzehnts: Niedrige Zinsen – sogar zeitweise negative Zinsen für klassische Anleihen!

Und privat passiert dann häufig Folgendes:

- zusätzliche Immobilieninvestments

- konservative Renten- oder Mischprodukte

- „sichere“ Anlagen mit Zinsfokus

- und ….Lebens- und Rentenversicherungen mit Ergebnissen unterhalb der Inflationsrate

Das Ergebnis ist ernüchternd:

Viele Freiberufler sind faktisch mehrfach in denselben Risikoquellen investiert – ohne es zu merken

Oder zugespitzt:

- Zinsänderungsrisiko → doppelt vorhanden

- Immobilienmarkt → übergewichtet

- Illiquidität → unterschätzt

Das fühlt sich nach Sicherheit an.

Ist aber oft nur gut getarnte Einseitigkeit.

Warum aktuelle Negativbeispiele so wertvoll sind

Nicht, weil sie Angst machen sollen.

Auch andere Versorgungswerke haben in jüngster Zeit negative Schlagzeilen – nur das Ausmaß ist gegenüber dem Versorgungswerk Zahnärzte Berlin deutlich geringer.

Damit wird ein seltener Moment geschaffen:

Sie zwingen dazu, Annahmen zu hinterfragen

Die wichtigste davon:

„Das läuft schon.“

Tut es oft.

Aber eben nicht garantiert.

Und genau dafür braucht es eine Strategie.

Finanzplanung: Der blinde Fleck vieler Freiberufler

Was fast immer fehlt, ist nicht das Produkt.

Es ist die systematische Planung.

Eine echte Finanzplanung beantwortet Fragen, die kein Versorgungswerk und kein Produkt beantworten kann:

- Wie hoch ist mein tatsächlicher Kapitalbedarf im Ruhestand?

- Welche Rolle spielt das Versorgungswerk realistisch in meinem Gesamtbild?

- Welche Risiken habe ich bereits im System – und wo bin ich doppelt exponiert?

- Wie muss mein restliches Vermögen strukturiert sein, um das auszugleichen?

Ohne diese Perspektive wird jede zusätzliche Anlage zum Blindflug.

Mein finanzieller Freiheitsrechner

Was echte Diversifikation wirklich bedeutet

Diversifikation heißt nicht:

„Ich habe mehrere Produkte.“

Sondern:

„Ich kombiniere bewusst unterschiedliche Risikotreiber.“

Konkret bedeutet das für viele Freiberufler:

- Das Versorgungswerk liefert bereits Zins- und Immobilienexposure

- Also braucht das Privatvermögen bewusst andere Schwerpunkte

Zum Beispiel:

- höhere Gewichtung globaler Aktienmärkte

- liquide, flexibel steuerbare Portfolios

- klare Trennung von Sicherheitsbaustein und Renditebaustein

Nicht aus Prinzip – Sondern aus Logik

Kontrolle ist kein Detail – sie ist entscheidend

Ein weiterer Punkt, der oft unterschätzt wird:

Im Versorgungswerk gibt es keine individuelle Steuerung

- keine flexible Entnahme

- keine Anpassung an persönliche Lebensphasen

- keine gezielte steuerliche Optimierung

Das bedeutet:

Der einzige Bereich, in dem Sie aktiv gestalten können, ist Ihr eigenes Vermögen

Und genau dieser Bereich wird häufig zu unsystematisch behandelt.

Warum zusätzliche Produkte selten die Lösung sind

Der Markt reagiert vorhersehbar:

Unsicherheit → neues Produkt.

Das Problem:

- Produkte lösen keine Strukturprobleme

- sie fügen sich einfach in bestehende Muster ein

Und wenn diese Muster bereits unausgewogen sind, wird es nicht besser – sondern oft schlimmer

Der entscheidende Perspektivwechsel

Die zentrale Frage ist nicht:

„Was mache ich zusätzlich zum Versorgungswerk?“

Sondern:

„Wie sieht meine Gesamtarchitektur aus – inklusive Versorgungswerk?“

Das ist ein fundamentaler Unterschied.

Fazit: Stabilität entsteht nicht durch Verdopplung – sondern durch Ausgleich

Die aktuellen Entwicklungen in einzelnen Versorgungswerken sind kein Grund zur Panik.

Aber sie sind ein klarer Hinweis:

Selbst große Systeme haben blinde Flecken

Wer dann privat dieselben Risiken noch einmal aufbaut, verstärkt genau das Problem, das er eigentlich vermeiden wollte.

Die unbequeme Wahrheit:

Viele Freiberufler sind nicht zu wenig, sondern falsch diversifiziert

Echte Altersvorsorge entsteht erst dann, wenn:

- alle Bausteine in ihrer Wechselwirkung zusammen gedacht werden

- Risiken bewusst verteilt sind

- und Entscheidungen auf einer klaren Finanzplanung basieren

Nicht auf Gefühl.

Nicht auf Gewohnheit.

Und schon gar nicht auf der Annahme, dass „es schon passen wird“